2025年的中国SUV市场,在新能源浪潮与消费需求迭代的双重驱动下,迎来了前所未有的格局重构。

曾经的市场秩序被打破,头部车型座次洗牌、阵营分化加剧构成了本年度最鲜明的特点。特斯拉Model Y虽仍守住销冠宝座,却难掩销量同比下滑的增长压力,昔日的新能源标杆地位遭遇严峻挑战;与之形成强烈反差的是,吉利星越L、博越L组成的“燃油双雄”逆势崛起,以亮眼的销量增幅跻身榜单前列,上演了燃油车阵营的强势反击。

新能源阵营内部更是呈现“冰火两重天”的分化态势:问界M8、零跑C10等新晋黑马凭借精准定位与产品力突破成功突围,而比亚迪旗下多款主力车型却遭遇销量腰斩,折射出新能源市场竞争的白热化。

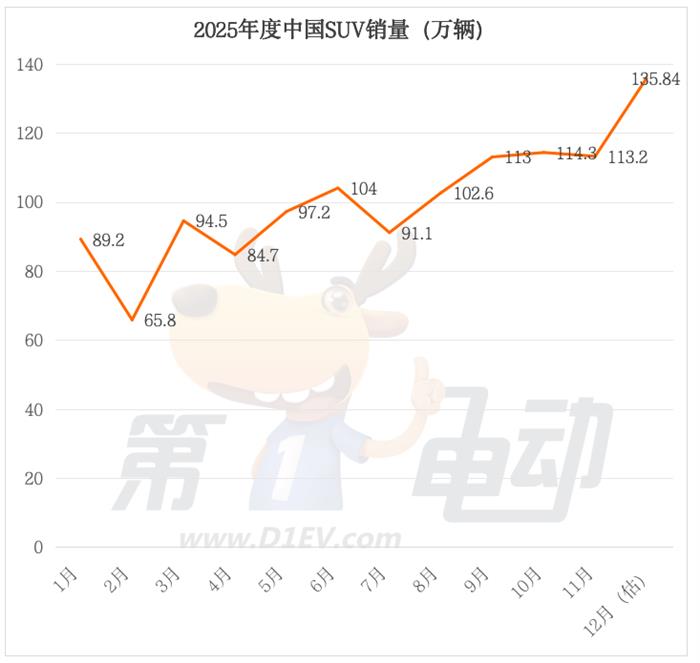

乘联会数据显示,2025年1-11月中国乘用车零售量达2146.4万辆,同比大涨29%。其中,SUV市场零售量达1069.6万辆,占总量近50%,同比上涨5.7%。

每年12月,各大车企通常会加大销售力度,总量一般相比11月提升20%左右。基于此,我们以11月零售量数据乘以1.2的系数来预测12月的终端销量,预计12月中国乘用车SUV零售量约136万辆,2025年度SUV总量约1210万辆,同比增长约6.6%。

以下2025年度SUV TOP20为预估量,与明年1月中旬披露的零售量会略有出入。不当之处,请批评指正。

▍头部格局生变:Model Y卫冕承压,吉利燃油双雄逆袭

特斯拉Model Y以约42万辆的年度销量依旧稳坐冠军宝座,但13%的同比降幅却暴露其面临的增长压力。作为曾经新能源SUV市场的“标杆级”产品,Model Y的销量下滑并非偶然。一方面,新旧车型交替的空窗期导致消费者观望情绪浓厚,焕新版车型交付延迟进一步抑制了短期需求;另一方面,国产新能源品牌的强势围剿让其产品力优势不再,在20-30万价格区间,无论是智能化配置还是续航表现,众多国产车型都已实现对Model Y的赶超,叠加品牌服务体验的差距,Model Y的市场份额被持续分流。

与特斯拉的承压形成鲜明对比的是吉利汽车的“双雄逆袭”。星越L与博越L分别以25.8万辆、25.7万辆的销量稳居榜单第二、三位,同比增幅分别达到17%和121%,成为燃油车阵营的绝对领军者。在新能源浪潮席卷的市场中,这两款燃油SUV的爆发堪称“现象级”。

深究背后原因,精准的定价策略与极致的产品力缺一不可。星越L终端优惠后16万出头的落地价,搭配全系标配的双联屏、L2级智能驾驶辅助等豪华配置,性价比优势凸显;博越L更是将优惠后起步价拉至9万级,以中型SUV的尺寸与配置直击紧凑级市场,成功吸引了大量预算有限的家庭用户。

▍阵营分化明显:新能源有人欢喜有人忧,燃油车中坚力量犹存

新能源SUV阵营在2025年呈现出显著的分化态势。一边是问界M8、零跑C10以约15万辆、14万辆销量强势跻身榜单前20,成为新势力中的两匹新晋黑马;另一边则是比亚迪旗下宋PLUS、元PLUS等主力车型的销量腰斩,同比降幅均超50%。

零跑C10以12.28万-14.28万元的指导价,实现了中型SUV的越级定位,不仅拥有2825毫米的超长轴距和可扩展至835升的后备厢空间,更将8295座舱、激光雷达、高阶智能驾驶系统等原本20万以上车型才有的配置全面下放。同时,其提供的增程、纯电双动力选项,增程版1190公里的综合续航与纯电版800V高压快充平台,彻底解决了用户的里程焦虑,上市16个月累计交付量便突破15万台,用市场数据印证了“高端配置平民化”的巨大吸引力。

而问界M8的爆发则得益于精准的高端定位,35.98万-44.98万元的价格区间覆盖中大型SUV细分市场,5门5座、6座的灵活布局适配家庭与商务双重场景,搭载的鸿蒙智能座舱与双电机四驱系统兼具智能化与动力性能,纯电版发布后24小时内更是收获超1万台大定订单,成为品牌当之无愧的销量担当。

比亚迪旗下车型的销量下滑则反映出新能源市场竞争的白热化。宋PLUS作为曾经的新能源SUV“一哥”,如今不仅面临吉利双雄等燃油竞品的价格冲击,更遭遇了众多新势力品牌的产品围剿。产品上市四年缺乏重大更新导致新鲜感消退,叠加此前价格战引发的老车主维权风波,品牌价值与用户信任度受损,最终拖累了销量表现。

此外,元UP以45%的同比增幅成为比亚迪阵营的一抹亮色,其精准的小型SUV定位与亲民价格,成功切入城市通勤刚需市场,印证了新能源车型在细分市场的差异化机会依然存在。

燃油车阵营虽整体面临新能源的替代压力,但中坚力量依旧稳固。除吉利双雄外,大众途观L、丰田RAV4荣放分别以20.55万辆、21.9万辆的销量位列榜单第四、六位,同比增幅分别达到20%和13%。这些合资燃油SUV凭借成熟的动力技术、稳定的产品品质以及广泛的售后网络,依然深受追求实用性与可靠性的消费者青睐。

▍TOP20市场集中度下滑,比亚迪、特斯拉主力车承压

对比2024年中国SUV最畅销车型榜,2025年中国SUV市场发生翻天覆地的变化。

2025年SUV销量TOP20榜单中,新能源车型仅占据8席,较2024年减少1席,累计销量约390万辆,同比2024年的415万辆下滑6%。这一数据变化的核心诱因,在于比亚迪旗下多款核心车型销量大幅回落。

2024年稳居榜单头部阵营的比亚迪元PLUS、宋PLUS DM-i、宋Pro DM-i,2025年排名均出现断崖式下跌:元PLUS滑落至第19位,宋Pro跌至第11位。深究背后原因,一方面是比亚迪内部产品矩阵迭代带来的分流效应,如海狮06的推出直接抢占了宋系列的部分订单;另一方面,吉利等竞品车型的强势崛起,也对其市场份额形成了直接冲击。

榜单前十的“大换血”更是市场剧变的直观体现。2024年位列前十的元PLUS、宋Pro、丰田锋兰达、问界M7、理想L6悉数跌出前十,卡罗拉锐放、元UP、途观L、瑞虎8、博越L则凭借亮眼表现成功跻身。

值得注意的是,新入围前十的5款车型中,传统燃油车占据4席,这一现象充分印证了燃油车在当前市场中仍具备不可忽视的核心竞争力,并未因新能源化浪潮而退出主流舞台。

榜单后十位的格局同样迎来重构。埃安AION Y、问界M9、奔驰GLC、奥迪Q5L等昔日常客遗憾落榜,途岳、问界M8、零跑C10、哈弗大狗则凭借精准的市场定位与出色的终端表现,成功跻身TOP20行列。

品牌归属层面,本土品牌的市场优势进一步巩固。2025年TOP20榜单中,吉利、比亚迪、长安、奇瑞、哈弗、零跑等本土品牌共有12款车型入围,较2024年增加1款;反之,合资品牌入围数量从8款缩减至7款。不过,合资品牌中也不乏亮点,丰田RAV4荣放表现尤为突出,从2024年的第8位跃升至2025年第4位,以21.9万辆的销量成为合资品牌中的“独苗尖子生”;而本田CR-V、大众途观L等经典合资车型虽勉强留榜,但销量均出现不同程度的下滑,市场竞争力持续弱化。

对比两年销量数据,中国SUV市场正呈现三大显著趋势。其一,新能源化进程虽持续推进,但燃油/混动车型仍有稳固市场。2025年榜单中,新能源车型虽仍占据重要席位,但星越L、博越L等混动/燃油车型的崛起证明,在充电设施不完善、续航焦虑未完全解决的背景下,兼顾经济性与便利性的混动车型仍有庞大需求。尤其在三四线城市及长途出行场景中,燃油/混动车型的优势依然明显。

其二,中大型SUV与家庭场景车型成为竞争新焦点。伴随多孩家庭数量增加,家庭出行的多元化需求推动车企加速布局细分市场。问界M7、M8、理想i8、零跑C16等车型纷纷推出,主打大空间、多座椅布局与智能配置,以满足多孩家庭的出行需求。

其三,智能化与性价比成为核心竞争要素。零跑C10的成功印证了这一趋势——其在13万级价格区间搭载高通SA8295P旗舰芯片、激光雷达等高阶配置,实现了"平价高配"的突破,精准击中年轻消费者的需求痛点。

2025年度中国SUV畅销榜,既是对过去一年市场竞争的总结,更是对未来行业发展的启示。燃油车并未如预期般迅速退场,而是凭借精准的产品定位与技术升级坚守阵地;新能源车型则在激烈的竞争中加速洗牌,只有具备核心技术与极致产品力的品牌才能脱颖而出。

2026年即将来临,随着小米YU7、全新问界M7、海狮06、钛7等“新晋黑马”的持续热销,它们将成为改变2026年度SUV市场的核心力量。